1.000 TL’lik tasarrufunuzu bankada 1

yıllığına değerlendirmek istediğinizi varsayalım. Nominal faiz oranının 1 yıl

vade için %11, 6 aylık vade için %10 olduğu durumu dikkate alalım. Bu noktada

aklınıza şöyle bir soru gelebilir. Acaba paramı 1 yıllık vadede mi yatırsam,

yoksa 6 ay vadeyi tercih edip iki dönemli bir yatırım mı gerçekleştirsem? Bazılarınızın

aklına 1 yılsonunda 110 TL faiz geliri elde etmek yerine, tabii ki ilk altı ayın

sonunda 100 TL ikinci altı ayın sonunda da 100 TL toplamda 200 TL’lik faiz

gelirini tercih etmek gelebilir. Ancak burada büyük bir yanlış vardır. Mevduat

faiz oranları yıl cinsinden ifade edilir. Hesaplamalarımızı yapalım.

A

seçeneği:

1 yıl vadeli hesap açıldığında;

Anapara * (1 + Faiz Oranı)Dönem

Sayısı

1.000 * 1,1 1= 1.110 TL

(Faizi hesaplayıp anaparaya ekleyerek de bulabilirsiniz.)

Para bir yılın sonunda 1.110 TL’ye çıkmaktadır.

B

seçeneği:

2 defa 6 ay vadeli hesap açıldığında;

Bu seçenekte ilk altı ay için faiz

hesaplanacak sonrasında bulunan faiz tutarı anaparaya eklenip ikinci altı aylık

dönem için hesaplama yapılacaktır. Tablodan da görüleceği üzere ilk altı ayda

faiz tutarı 50 TL olmaktadır. Bu faiz anaparaya eklenir sonra da ikinci altı

aylık dönemin faizi hesaplanır. İkinci dönemin faiz tutarı da 52,5 TL’dir. İkinci

altı aylık dönemde faizin daha yüksek olmasının nedeni bileşik faizdir. İkinci

altı aylık dönemde elde edilen 52,5 TL’lik faizin 50 TL’si anaparanın faizi 2,5

TL’si ise önceki dönemde elde edilen faizin faizidir. Böylece toplamda 102,5 TL

faiz geliri elde edilecek ve para 1.102,5 TL’ye ulaşacaktır.

6. Ayın

Sonunda

|

12. Ayın Sonunda

|

|

Faiz

|

1000

* 0,10 * 6/12 = 50

|

1.050

* 0,10 * 6/12 = 52,5

|

Anapara + Faiz

|

1.050

|

1.102,50

|

Söz konusu hesaplamayı bileşik faiz

formülü ile yapmak istediğimizde, ilk önce yıllık faiz olan %10’u ikiye bölerek

6 aylık faiz oranını bulmamız gerekir.

Dönem faiz oranı (6 aylık faiz oranı) =

%10 / 2 = %5 olarak bulunur.

1.000 * 1,052 = 1.102,50

TL

Bu hesaplamada da para bir yılın sonunda

1.102,50 TL'ye çıkmaktadır.

Artık hangi seçeneğin daha avantajlı

olduğunu kolayca değerlendirebiliriz. A seçeneğinde yıllık %11, B seçeneğinde

yıllık %10,25 (102,5/1.000) oranında faiz geliri elde edilmektedir. A

seçeneğinde yılsonunda anapara 1.110 TL’ye çıkmakta, B seçeneğinde ise 1.102,5 TL’ye

çıkmaktadır. Dolayısıyla tercih edilmesi gereken A seçeneğidir.

B seçeneğinde yıllık faiz oranı % 10

olmasına rağmen %10,25 oranında faiz geliri elde edilmiş olduğunu görmekteyiz.

Yatırımcı bu süreçte nominal olarak %10,25 oranında faiz geliri elde etmiştir. Bu

durum bileşik faiz etkisinden kaynaklanmaktadır. Şayet %10 faiz oranından bir

yıllık bir hesap açılmış olsaydı nominal faiz oranı %10 olurdu. Yani yılda bir

kez faizlendirme yaptığımızda sonuç aynı çıkardı. Bir yıldaki faizlendirme

sayısı arttıkça daha yüksek oranlarda faiz geliri elde edildiğini görebiliriz.

Bileşik faiz etkisinin bir sonucu

olarak bir yatırımdan elde edilen gerçek faiz oranına efektif faiz oranı denir. Bileşik faiz etkisi dönem sayısının

birden fazla olması durumunda ortaya çıkar. Dolayısıyla yılda bir kez

faizlendirme yapıldığında nominal faiz oranının efektif faiz oranına eşit

olduğu görülür. Yılda birden fazla faizlendirme yapılması halinde efektif faiz

oranı nominal faiz oranından daha yüksek olmaktadır. Aynı zamanda faizlendirme

sıklığı artıkça efektif faiz oranı da artar.

Efektif faiz

oranı nasıl hesaplanır?

Efektif

faiz oranını bulmak için yukarıda verilen tablodaki hesaplamaları yapıp sonuca

ulaşabiliriz. Ancak bu zahmetli bir yoldur.

Efektif Faiz

Formülü

Efektif faiz formülü ile hızlıca sonuca

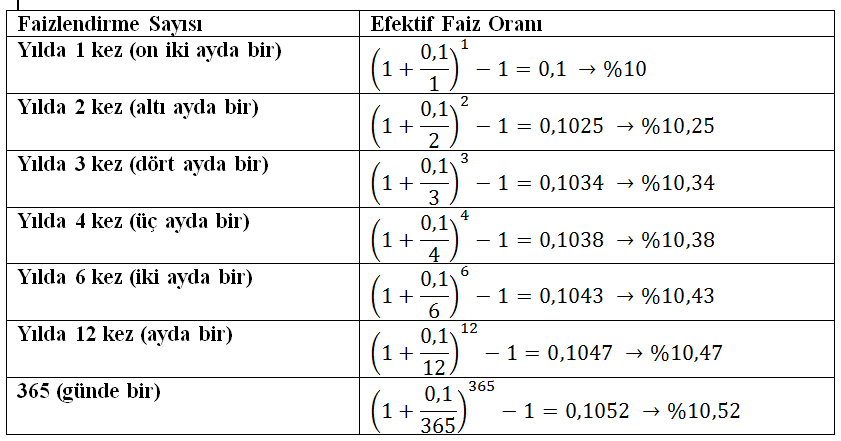

ulaşılabilir. Farklı faizlendirme sayıları için efektif faiz oranları aşağıdaki

tabloda bulunmaktadır. Yılda bir kez faiz hesaplanacaksa bu bir yıl vadeli

hesap açtırmak demektir. Bu durumda efektif faiz oranı nominal faiz oranına

eşittir. Burada hesaplama yapmaya aslında gerek yoktur. Matematiksel olarak

sonuca nasıl ulaşıldığı görülebilmesi için hesaplanmıştır. Efektif faiz oranı

bileşik faiz etkisini ortaya koyduğu için, bileşik faiz de etkisini birden

fazla dönemde gösterdiğinden dolayı sonuç böyledir.

Tablodan görüleceği üzere faizlendirme

sıklığı artıkça efektif faiz oranı da artmaktadır. Bu noktada en mantıklı gelen

tabii ki hesabınıza günlük faizlendirme yapmaktır diye düşünülebilir. Ancak burada

üç noktaya dikkat etmek gerekir.

1.

Uygulamada bankalar yukarıdaki örnekte olduğu gibi

farklı vadeler için farklı faiz oranları teklif etmektedirler. Dolayısıyla en doğru

kararı vermek için her seçeneğin efektif faiz oranını hesaplamak gerekmektedir.

2.

Burada faiz oranlarının değişmeyeceğini varsayarak

bu hesaplamayı yapmaktayız. Ancak uygulamada her dönem farklı bir faiz oranı

karşımıza çıkabilmektedir.

3.

Vade kararını verirken dikkate almamız gereken bir

diğer faktör gelir vergisi kesintisi başka bir ifade ile stopajdır. Zira stopaj

oranları farklı vadeler için değişebilmektedir.

Türk Lirası mevduat hesapları

6 aya kadar %15, 1 yıla kadar %12, 1 yıldan uzun vadelerde %10 oranında stopaja

tabidir. Stopaj etkisini de bu hesaba dâhil edelim. Bunun için 2017 yılı Şubat

ayında Türkiye’nin en büyük bankalarından birinin verilerine bakalım. 3 aylık

faiz oranı %8,5 yıllık faiz oranı ise %9,25’dir. İlk önce stopajı dikkate

almadan hesaplamamızı yapalım.

3 aylık vade için efektif faiz oranı

%8,77 çıkmaktadır. Bu oran yıllık nominal faizden düşüktür. Dolayısıyla bu

seçenek avantajlı değildir. Stopaj oranlarını dikkate aldığımızda

karşılaştırdığımız iki oran arasındaki fark artacaktır. Çünkü 1 yıllık vadede

stopaj daha düşüktür. Nominal faiz oranından stopaj kesintisini yaptığımızda net nominal faiz oranını buluruz. Buna

göre 3 aylık vade için net nominal faiz oranı %7,23 iken 1 yıllık vade için

%8,14’dür.

Net Nominal Faiz = Nominal Faiz - (Nominal Faiz * Stopaj)

3 aylık vade için;

Net Nominal Faiz = %8,5 - (%8,5 * %15) = %7,23

1 yıllık vade için;

Net Nominal Faiz = %9,25 - (%9,25 * %12) = %8,14

Efektif faiz oranını stopajı dikkate

alarak hesapladığımızda 3 aylık vadenin efektif faiz oranı %7,43 çıkmaktadır.

Bir yıllık vade de ise %8,14’dür. Bir yıllık vadeden daha düşük stopaj kesintisi

yapılıyor olması, bu seçeneğin avantajlı durumunu daha da artırmıştır. Uzun

vadeli faiz oranlarının daha yüksek olmasının (her zaman böyle olmasa da) ve

devletin uzun vadeli mevduata daha düşük stopaj uygulamasının nedeninin, tasarruf sahiplerini uzun vadeli yatırım yapmaya teşvik etmek için olduğu belirtilebilir.

bu anlatımı çok beğendim

YanıtlaSilFaiz oranı %12 vade 3 ay efektif faiz oranı kaç acaba ?

YanıtlaSil3 ayda bir faizlendirme yapılacağı için 4 dönem olur. Bu durumda efektif faiz oranı (1+0,12/4)^4-1 = %12,55 olacaktır.

SilHarika olmus. Anlasilir ve basit. Simdi daha iyi anladim.

YanıtlaSilTesekkurler.

Rica ederim.

SilAynı yıllık faiz oranı içinde 18 aylık dönemde hesaplanır hangisi (devre sayısı olarak) doğru olur;

YanıtlaSil1) 12/18 mi?

2) 18/18 mi?

Sorunuzu anlayamadım.

Sil18 aylık faiz oranı %15 ise; bu durumda efektif faiz hesabına konu olan devre sayısı hangisi olur;

Sil1) 18/12 mi??

2) 12/18 mi??

İyi çalışmalar.

Zorlama bir soru olmuş. Devre sayısı 1 yıldaki faizlendirme sıklığıdır. Burada 18 ayda bir faizlendirme yapılacak gibi düşünülmüş sanırım. Dolayısıyla mantıklı olan 2. seçenek.

SilBence de. Çok teşekkür ederim. İyi çalışmalar, başarılar.

SilYillik devre faiz orani %30 ise 4 aylik devre icin efektif faiz orani nedir?

YanıtlaSil(1+0,3/3)^3-1=%33,1

SilBankaya aylık %2 faiz oranıyla para yatırılsa, 1 yıl sonra mevduata işleyen efektif faiz oranı % kaç olur.

YanıtlaSilYardımcı olur musunuz.

(1+0,02)^12-1 = %26,82

Silgüzel bilgi teşekkürler ama şurdaki olayını anlayamadım (1+0,12/4)^4-1 = %12,5 buradaki

YanıtlaSil'' ^ '' bu işaretin anlamı ve yapılması gereken işlem tam olarak nedir

Kuvveti, üstü

Sil90 gün vade için %15 faiz oneriliyor. Efectif faiz oranı nedir yardım please

YanıtlaSilMevduat faiz oranları aksi belirtilmedikçe yıllık olarak ifade edilir. Buradaki %15 yıllık faiz oranı olarak alınırsa;

Sil(1+ 0,15/4)^4 – 1 = %15,87 olur.

Soru biraz zorlanır 3 ay için %15 veriliyor denirse o zaman aylık faiz oranı %5 demektir. Bu zamanda;

(1+ 0,05)^12 – 1 = %79,59 olur.

başlangıç yatırım maliyeti 750.000TL ve ekonomik ömrü 7 yıl olan ABC projesinin bu süre boyunca düzenli olarak yıllık 250.000TL net nakit girişi sağlaması beklenmektedir. Başlangıç maliyeti 750.000TL ve ekonomik ömrü 7 yıl olan KLM projesinin ise ekonomik ömrü boyunca sırasıyla yıllık 100.000TL, 150.000TL, 200.000TL, 250.000TL, 300.000TL, 350.000TL, ve 400.000TL net nakit girişi sağlaması beklenmektedir. İşletmenin yatırımdan beklediği getiri oranı %25 olduğuna göre, hangi yatırımın tercih edilmesi gerektiğini net bugünkü değer yöntemine göre hesaplayınız

YanıtlaSilSorunun çözümü için net nakit girişlerinin bugünkü değerini (NNGBD) bulup bundan yatırım maliyetini çıkarmak gerekir. Nakit girişlerinin bugünkü değerini bulma işlemine iskontalama denir. Bunun bir kaç yolu vardır. 1 TL ve Anüite bugünkü değer tabloları verildi ise aşağıdaki şekilde NNGBD bulunabilir. Bu 3. yıldaki 200.000 TL'lik nakit girişinin şimdiki değerini bulmak için 1 TL'nin şimdiki değer tablosundan 3. yıl ve %25'ini kesiştiği yerdeki değer ile (0,512) 200.000 TL çarpılarak bulunur. İlk olarak bu şekilde NNGBD bulunmuştur. Ancak nakit girişleri anüite (eşit tutar ve eşit aralıklı ödemeler serisi) özelliği taşıyorsa anüite tablosundan tek bir seferde tüm nakit girişlerinin bugünkü değeri bulunabilir. Örneğin her yıl 7 yıl boyunca 250.000 TL'lik nakit girişlerinin bugünkü değerini bulmak için anüite tablosundan 7 yıl ve %25'in kesiştiği yerdeki değer ile (3,161) 250.000 çarpılırsa sonuca ulaşılır. Tablolar elimizde yoksa o zaman iskontolama işlemini kendimiz aşağıdaki formüller yardımıyla bulabiliriz. Bu da 3. bir yol olarak aşağıda çözüldü. Virgülsel farklardan dolayı sonuçlar yaklaşık çıkıyor. NNGBD yatırım maliyeti çıkarıldığında Net Bugünkü Değer (NBD) bulunur. NBD pozitif ise yatırım projesi kabul edilir NBD negatif ise proje reddedilir. Alternatiflerden bazıları pozitif NBD'ye sahip ise en yüksek NBD değerine sahip olan proje kabul edilir. Soruda ABC projesinin NBD'si -95.000 TL, KLM projesinin NBD'si 40.500 TL çıkmaktadır. Dolayısıyla ABC reddedilirken, KLM projesi kabul edilir.

SilABC

1 100000 0,8 80000

2 150000 0,64 96000

3 200000 0,512 102400

4 250000 0,41 102500

5 300000 0,328 98400

6 350000 0,262 91700

7 400000 0,21 84000

NNGBD NBD

655000 -95000

1 100000 =1/(1+0,25)^1 80000

2 150000 =1/(1+0,25)^2 96000

3 200000 =1/(1+0,25)^3 102400

4 250000 =1/(1+0,25)^4 102400

5 300000 =1/(1+0,25)^5 98304

6 350000 =1/(1+0,25)^6 91750

7 400000 =1/(1+0,25)^7 83886

NNGBD NBD

654740 -95260

KLM

1 250000 0,8 200000

2 250000 0,64 160000

3 250000 0,512 128000

4 250000 0,41 102500

5 250000 0,328 82000

6 250000 0,262 65500

7 250000 0,21 52500

NNGBD NBD

790500 40500

NNGBD NBD

1 - 7 250000 3,161 790250 40250

NNGBD NBD

1 - 7 250000 =(1-1/(1+0,25)^7)/0,25 790285 40285

Yıllık devre faiz oranı %60 ise 5 aylık devre için efektif faiz oranı ne olur ? Çözümlü olursa sevinirim

SilABC işletmesi, başlangıç maliyeti 600.000TL, ekonomik ömrü 6 yıl ve bu süre boyunca sağlayacağı yıllık net nakit girişleri sırasıyla 50.000TL, 150.000TL, 250.000TL, 350.000TL, 450.000TL ve 550.000TL olması beklenen bir yatırım projesi için finansal analiz aşamasındadır. Firmanın sermaye maliyeti %20 olduğuna göre, projenin (iskonto edilmiş) geri ödeme süresini hesaplayınız

YanıtlaSilYukarıda anlattığım mantıkla çözersiniz artık.

SilÇok Teşekkür

SilRica ederim

Sil5 ay vadeli (153 gün) bir yatırım için geçerli faiz oranı %15 ise efektif faiz oranı nedir?

YanıtlaSil153 gün bilgisini verdiği için günlük olarak hesaplarsak;

Sil(1+ 0,15/2,39)^2,39 – 1 = %15,659 buluruz. (365/153=2,3856...)

5 ay üzerinden hesaplarsak da;

(1+ 0,15/2,4)^2,4 – 1 = %15,662 buluruz. (12/5 = 2,4)

Stoklar yılda 8 defa çeviriliyor, borçlar 35 günde ödeniyor, alacaklar ise 30 günde tahsil ediliyor. Faaliyet sürecindeki fon yatırımı 7.200.000 Tl'dir. (yıl 360 gün) Faaliyet süreci kaç gündür? Nakit dönüş süresi kaç gündür?

YanıtlaSilAylık mevduat yıllık %72 nominal faiz oranı uygulayan bir bankanın bir yıl süreliğine

YanıtlaSilyatırılan bir mevduata uyguladığı efektif faiz oranı % kaçtır?

(1+0,72/12)^12-1 = %101,22

Silaylık faiz oranı %1,5 ise yıllık efektif faiz oranı yüzde kaçtır

YanıtlaSil(1+ 0,015)^12 – 1 = %19,56

SilAylık mevduata uygulanan faiz oram %8 dir. Efektif faiz oranı yüzde kaçtır?

YanıtlaSil(1+0,08/12)^12-1 = %8,3

SilBir işletme 10 ay sonra ödemesi gereken 10.000 TL tutarındaki borcu için her 2 ayda bir, ay sonlarında bankaya kaç TL yatırmalıdır? 1,104 alınız

YanıtlaSilBir kişi bankaya 3 yıl süre için birleşik faize 15.000tl yatırmıştır. Bankanın uyguladığı faiz oranı %10 ise süre sonunda kişinin birikimi kaç tl olur?

YanıtlaSilS = P (1+i)^n

SilS = 15.000 (1+0,10)^3

S = 19.965 TL

Bankaya yatırılan 5000 TL nin 10 yıllık baliğinin 19000 tl olabilmesi için bankanın uyguladığı bileşik faiz yıllık % kaç olmalıdır

SilSORU 3: Piyasa faiz oranı %12 iken; 151 gün vadeli 100.000 TL nominal değerli hazine bonosunu başlangıç valöründe teorik değerinden satın alan yatırımcı, ilgili menkul kıymeti 60 gün sonra 97.331 TL’ye satmıştır.

YanıtlaSila) Yatırımcının dönemlik getiri oranını hesaplayınız.

b) Efektif getiri oranını hesaplayınız.

c) Ülke ekonomisindeki enflasyon oranının %9 olduğu varsayımı altında, hazine bonosunun yatırımcısına sağladığı yıllık reel getiri oranını hesaplayınız.

Bir işletme 10 ay sonra ödemesi gereken 10.000 TL tutarındaki borcu için her 2 ayda bir, ay sonlarında bankaya kaç TL yatırmalıdır? 1,104 alınız

YanıtlaSilYardımcı olursanız çok sevinirim

Bu yorum bir blog yöneticisi tarafından silindi.

YanıtlaSilBileşik faiz hesabına göre 666 TL kaç ayda 858.57 TL'ye ulaşır? Aylık faizlendirmeye göre efektif faiz oranı %14.8433 verilmektedir.

YanıtlaSiliki ay vadeli hesap açtıran bir kişinin yıllık efektif faizinin %30 olması için devre faiz oranını yüzde kaç olması gerekir

YanıtlaSilYıllık nominal faiz oranı %10 ve altı ayda bir faizlendirme yapılıyorsa, yıllık efektif faiz oranını hesaplayabilir misiniz ?

YanıtlaSil3 yıl sonra ödenecek T125000 borç yerine 6 aylık dönemler ve % 5 faiz oranı ile bugün hangi döneme yapılmalıdır?

SilAyşe Hanım parasını 6’şar aylık vadelerle ve yıllık %11 nominal faiz oranı üzerinden bir bankaya yatırmıştır. Bu yatırdığı dönemde enflasyon oranı %7,50’tur, bu bir yıllık sürede sağlayacağı getiri oranı (efektif faiz) % kaçtır ?

YanıtlaSilSenedinin vadesine 3 yıl 6 ay 18 gün olan Aylin Hanım’a, yıllık bileşik iskonto oranını %9 olarak uygulayan Parkbank’ta 120000 TL ödeme yapılmıştır. Senedin nominal değeri kaç TL dir? (Bir yıl 360 gün olarak alınacaktır) Cözümlü Olursa çok sevinrim şimdiden teşekkürler

YanıtlaSilYıllık devre faiz oranı % 60 ise 5 aylık devre için efektif faiz oranı ne olur?

YanıtlaSilXyz işletmesinin ticari alacakları 10000tl stokları 5000 tl banka hesabında 3000 tl ve taşıtların değeri ise 30000 tl dir. İşletmenin 6 ay vadeli borcu 4000 . 18 ay vadeli borcu 15000 tl ise cari oran nedır?

YanıtlaSilBir kişi yıllık %12 nominal faiz üzerinden aylık vadeli hesap açtırır ise yıllık efektif faizi % kaç olur?

YanıtlaSilHesap makinası ile hesaplanacak şekilde anlatabilirmisiniz?

A firmasinin tedarikcisi,hammadde alimlarinin odenmeei konusunda ikisecenek vardir.

YanıtlaSil1.A aldigi malin bedelini 10 gun icinde oderse liste fiyatindan %2 indirimle oder.

2. 46 gunnicinde oderse liste fiyatindan oder

A firmasi 2. secenegi secmistir buna gore firmanin kullanmis olacagi ticari kredinin yilliknominal faiz orani nedir? efektif faizi nedir?

Sürekli bileşik faiz oranı yılda %15'e eşit olan,

YanıtlaSileffektif faiz oranını hesaplayınız.