Son

aylarda mevduat faizlerindeki yükseliş endişe oluşturuyor. %15, %16 gibi

oranlar ile toplanan mevduatın bankaların maliyetini artırdığı, bu durumun

kredilere yansımasının kaçınılmaz olduğu belirtiliyor. Endişeler yersiz de değil.

Ancak 30 Haziran ile biten haftada bankalar ortalamada %11,78 ile konut, %14,83

ile taşıt, %16,92 ile ihtiyaç ve %15,44 faiz oranı ile de ticari kredi

kullandırdılar (http://evds.tcmb.gov.tr/). %15, %16 ile fon

toplayan bankalar, kredileri bu oranlar ile nasıl kullandırmaktalar? İşin

aslına hep birlikte bakalım.

Bankalar

tasarruf sahiplerinin talepleri doğrultusunda çeşitli vadeler ile mevduat

toplamaktalar. Yani tasarruf sahipleri tercihleri doğrultusunda 1 aya kadar, 3

aya kadar, 6 aya kadar, 1 yıla kadar veya 1 yıl ve daha uzun vadelerde, bankalarda

mevduat hesabı açtırılabiliyor. Tercihler ise genellikle 3 aya kadar vadeli

hesap açtırma yönünde oluyor. Detay için ilgili yazı okunabilir. Bankalar farklı vadeler için müşterilerine farklı oranlar sunmaktadırlar.

Örneğin 1 aya kadar vadeli hesap açtırmak istediğinizde yıllık faiz oranı %10,8

iken, 6 aya kadar vadeli bir hesap açtırmak istediğinizde yıllık faiz oranı

%14,52 olabilmektedir. Örnekte verdiğim oranlar açıklanan son güncel ortalama faiz

oranlarıdır. Bankalar çeşitli vadelerde mevduat toplayıp her bir vade için

farklı bir faiz maliyetine katlanmaktadır. Açılan tüm vadeli hesapların

ortalama faiz oranı da önemli bir gösterge olmaktadır. Merkez Bankası mevduatın

faiz oranlarını her bir vade için olduğu gibi, tüm vadeler için de yayınlamaktadır.

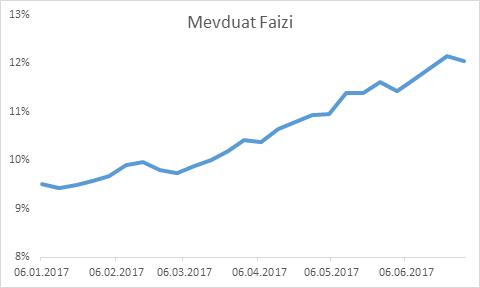

Aşağıdaki grafikte de bu oranlar yer almaktadır.

Grafikten

görüleceği üzere mevduatın tüm vadeler için ortalama faizi %12’yi bir miktar

geçmiş son hafta ise bir miktar düşüş gerçekleşmiştir. 2017 yılında %15, %16 gibi

yüksek faiz oranları ile mevduat hesabı açtıranlar olmuştur. Ancak %8 gibi

oranlar ile de hesap açtıranlar bulunmaktadır. Diğer taraftan müşteri

çekebilmek adına kısa bir süre için yüksek faiz uygulayıp sonrasında daha düşük

faiz oranları uygulayarak bankalar mevduata ulaşmanın maliyetini

azaltabilmektedirler. Sonuçta karşımıza yukarıdaki grafik çıkmaktadır. 2017

yılbaşından bu yana mevduatın ortalama faizi %9,5’den %12,05’e ulaşarak %27

oranında artış göstermiştir. Bu artış şüphesiz yüksektir ve önem arz

etmektedir. Peki artış neden kaynaklanmıştır? Özetle, artan enflasyon oranından,

hazinenin artan borçlanmalarından ve 200 milyar TL’ye ulaştığı belirtilen Kredi

Garanti Fonu destekli kredileri finanse edebilmek için bankaların mevduat

toplama isteğinden kaynaklandığı belirtilebilir.

Yukarıdaki

grafikte bankaların mevduat için ortalamada yıllık olarak ödemeyi taahhüt

ettiği faiz oranları bulunmaktadır. Ancak mevduatın yaklaşık %20’si vadesizdir

ve bankalar vadesiz mevduat hesaplarına genellikle faiz ödemezler. Bu durum

bankaların mevduata ulaşma maliyetini yukarıda yer alan grafikteki oranlardan çok

daha aşağıya çekmektedir. Örneğin vadeli mevduata %12 taahhüt eden bankalar,

ilgili dönemde mevduatın %20’sine (vadesiz olan kısım) faiz ödemezse, mevduata

ulaşma maliyeti %9,6 olmaktadır. Diğer taraftan zorunlu karşılık oranları da bu

maliyeti bir miktar artırmaktadır.

Özetle;

bankaların fona ulaşma maliyetleri artmıştır. Ancak konuşulan %15, %16 gibi

yüksek oranlar gerçeği, yani banka mevduatlarının ortalama faizini

yansıtmamaktadır.

Buraya

kadar mevduatın faiz oranlarını bankalar için değerlendirdik. Bir de tasarruf

sahipleri yani mudiler açısından konuyu ele alalım. Yukarıda bahsedilen faiz

oranları brüttür. Yani stopaj kesintisi yapıldığı için, mudiler bu oranlarda

faiz geliri elde etmemektedirler. Daha önce bahsettiğim gibi mevduatın vadesi

kısa olduğu için, çoğu hesaptan %15 oranında stopaj kesintisi yapılmaktadır.

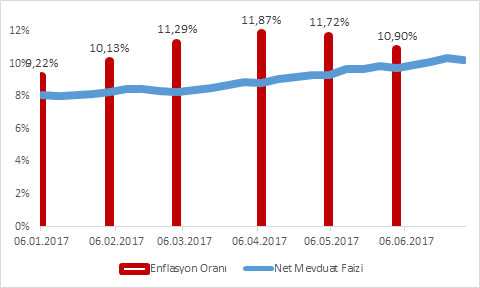

Aşağıda yer alan grafikte söz konusu kesinti yapıldıktan sonra mudilerin eline

geçecek olan net faiz oranları ile aylık enflasyon oranları yer almaktadır.

Yılbaşından

bu yana enflasyon oranları net faiz oranlarının üzerinde gerçekleşmiştir. Zaten

artan enflasyon oranlarının, mevduat faizlerini artırdığına değinmiştik. Ancak

enflasyon oranlarının geçmişe, net faiz oranının da geleceğe baktığını bilmek

gerekir. Yani Haziran ayındaki %10,9’luk enflasyon oranı son bir yıla aittir.

Yine Haziran ayında %10,24 net faiz oranı ile (ortalama budur) açılan vadeli

hesaptan, gelecekte, vade sonunda faiz elde edilecektir.

Vadeli

mevduatta amaç nominal değil, reel faiz elde etmek, böylece satın alma gücünü

artırmaktır. Bu da ilgili dönemde net faiz oranının enflasyon oranından yüksek

olması ile mümkün olur. Son aylarda vadeli mevduat hesabı açtıranlar, şayet enflasyon

düşerse reel bir kazanç elde edebileceklerdir. Enflasyon yüksek seyrini korursa

mevduat sahiplerinin satın alma güçleri bırakın artmayı aksine azalacaktır. Son

yıllarda genelde durum böyle olduğu için tasarruf sahipleri döviz tevdiat

hesaplarına yönelmekte veya tüketimlerini artırmaktadır. Böylece dolarizasyon arttığı gibi enflasyon da bu durumdan olumsuz etkilenmektedir.

Demek

istediğim söz konusu mevduat faiz oranları ile tasarruf sahipleri sadece satın

alma güçlerini koruyabilmektedir. Şayet milyon TL’nin üzerinde bir tasarrufunuz

varsa %12, %13 net faiz oranı ile vadeli mevduat hesabı açtırabiliyor, o

zaman satın alma gücünüzün artırma ihtimalini yükseltmiş oluyorsunuz. Satın

alma gücünüzün artması enflasyona bağlı. Siz bugünden yüksek meblağdan dolayı

görece yüksek faiz ile hesap açtırıyorsanız, gerçekleşecek olan reel faiz de

görece daha yüksek olacaktır. Evet, zenginler mevduat hesaplarından daha fazla

kazanmaktadırlar. Finansal okuryazarlığı düşük, özellikle vade sonundaki

yenilemelerde banka ile iletişim kurmayan mudilerin de satın alma güçleri

azalacağa benziyor. Ortalamada ise mevduata yapılan yatırımla sadece satın alma

gücü korunacak gibi.

Dolayısıyla

yüksek enflasyon ile mücadele daha isabetli bir tercihtir. Zira vadeli mevduat

hesapları ortalamada sadece satın alma gücünü koruyabilmektedir.

Sn. Yazar nispeten küçük birikimlere sahip olanların enflasyondan korunmak için alternatif seçenekleri neler olabilir? Bir korunma yöntemi var mı?

YanıtlaSilTeşekkür ederim.

Bireysel emekliliğiniz yoksa yaptırmanızı varsa da ödemelerinizi mümkün olduğunca artırmanızı tavsiye ederim.

Sil👍👍👍

SilYazıdan anladığımız kadarıyla bunun tek yolu dövize yönelmek ki bu da zaten olmakta. Bu durum dolarizasyonu arttıracağı gibi temel girdisi ithalat kaynaklı olan üretim sanayimize de maliyet enflasyonu olarak yansıyacaktır. Yani o da enflasyonu arttıracaktır. Bireysel bazda da yine olsa olsa alım gücünün aynı kalmasına yarar, yani bir yatırım ya da gelir olarak görülemez.

YanıtlaSilEnflasyonu durdurmak için alınması gereken önlemlerin hemen hepsi büyümeyi de durduracaktır. Bu da siyasal olarak kabul edilmesi çok zor bir durum. İnsanlar ne anlama geldiğini bilmeseler bile büyümenin düşmesini olumsuz olarak algılayacaklardır. İşin garip tarafı da bu anlayıştan bugüne dek büyük prim sağlayan siyasetçiler bu noktada zarar eder duruma düşecekler ve hatta belki de büyümenin pek de önemli olmadığı türünden bir söylem geliştirmek durumunda olacaklardır.

Teşekkürler ve saygılar.

Rica ederim.

Silyazarın adı neden yok tezime ekleyeceğim ama kaynak gösteremiyorum

YanıtlaSilyazar adı lazIm kaynak göstericem

YanıtlaSil