Likidite riski bankaların vadesi gelen

yükümlülüklerini yerine getirememe ihtimalidir. Yenilenemeyen ve vadesi dolan bir

borcun ödenememesi, mevduat sahiplerinin paralarını çekmek istemeleri halinde

bu talebe cevap verilememesi bu duruma örnek olarak verilebilir. Bankalar nakit

ihtiyaçlarını ilk olarak kasalarında bulunan para ile başka bir deyişle nakit

değerleri ile karşılarlar. Sonrasında bankalar, başka bankalarda bulunan

alacaklarını kullanılabilirler. Aynı zamanda bankalar kısa vadeli yatırım

amacıyla satın almış oldukları menkul kıymetleri elden çıkararak nakit

ihtiyaçları giderebilirler.

Bankaların en önemli fon kaynağı

mevduattır. Türkiye’de bankaların fon kaynaklarının %55,17’si mevduattan

oluşmaktadır. Mevduat ise vadeli ve vadesiz mevduat olarak ikiye ayrılmaktadır.

Vadesiz mevduat hesaplarında bulunan paralar her zaman sahipleri tarafından

çekilebilir. Hatta vadeli mevduat hesaplarında bulunan paralar da sahipleri

tarafından talep edilebilir. Bu durumda da bankalar genelde faiz gelirini hariç

tutarak sadece anaparaları tasarruf sahiplerine vermektedirler.

Aşağıdaki tabloda yer alan bilgileri

Bankacılık Düzenleme ve Denetleme Kurumu verilerinden derledim. Çalışmaya;

1)

Faiz

esası ile mevduat toplayan Ticari Bankaları,

2)

Kar

payı esasıyla mevduat toplayan Katılım Bankalarını

analize dâhil ettim.

3)

Mevduat

toplama yetkisi olmayan Kalkınma ve Yatırım Bankalarını hariç tuttum.

Aktifler

(Bankaların

yatırımları, sahip olunan varlıklar)

|

Pasifler

(Bankaların

Fon Kaynakları)

|

||

Nakit

Değerler

|

%0,93

|

Toplam

Mevduat

|

%55,17

|

Vadesiz

|

%10,88

|

||

Vadeli

|

%44,29

|

||

Diğer

Aktifler

|

%99,07

|

Diğer

Pasifler

|

%44,83

|

Toplam

Aktifler

|

%100

|

Toplam

Pasifler

|

%100

|

Basit bir şekilde anlatabilmek için tabloda

sadece mevduat ve nakit değerlere yer verdim. Açıklanan son veri olan 2017 yılı

Ocak ayına ait verileri kullandım. Buna göre bankacılık sektörünün fon

kaynaklarının %10,88’i vadesiz, %44,29’u da vadeli olmak üzere %55,17’si

mevduattan oluşmaktadır. Diğer taraftan bankaların sahip olduğu varlıkların

sadece %0,93’ü nakit değerlerden oluşmaktadır. Tasarruf sahipleri vadesiz

mevduat hesabında bulunan paraları çekmek isterlerse bankalar bu talebin sadece

%8,55’ini karşılayabileceklerdir! Bu durum ilk etapta tuhaf gelebilir. Peki bu

durum hep böyle miydi?

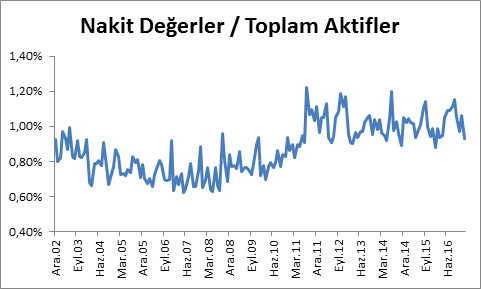

Aşağıda yer alan grafikte 2002 yılı

Aralık ayından 2017 yılı Ocak ayına kadar olan dönemde bankaların Nakit Değerlerinin

Toplam Aktiflere oranı bulunmaktadır. Bu süreçte nakit değerlerin aktiflere

oranı en düşük %0,62 ile 2007 yılı Mayıs ayında, en yüksek %1,22 ile de 2011

yılı Ağustos ayında gerçekleşmiştir. Aynı zamanda bankacılık sektörü bu süreçte

bir likidite krizi yaşamamıştır. Dolayısıyla son veri olan 2017 Ocak ayındaki

%0,93’lük oran size çok az gelmemelidir. Bankalar bu oranlarla faaliyetlerine

sorunsuz bir şekilde devam edebilmektedir.

Hala bankaların topladığı vadesiz

mevduat kadar nakit değer tutması gerektiğini düşünüyor olabilirsiniz. Ancak

durum “Goldsmith”lerden bu yana

düşündüğünüz gibi değildir. Bugüne nasıl gelindiğini kısaca aktarayım.

İngiltere kralının 1640 yılında tüccarların

altınlarına el koymasından sonra devlete olan güven azalmış ve tüccarlar

altınlarını Goldsmith olarak anılan tüccarlara sertifika karşılığında teslim

etmişlerdir. Sonraları çalınma, kaybolma gibi risklere karşı da insanlar

altınlarını Golsmithlere sertifika karşılığında devretmeye başlamışlardır.

İhtiyaç duyulduğunda Golsmithlere sertifikalar teslim edilerek altınlar

tekrardan alınabiliyormuş. Bir süre sonra bu işlemlerin yaygınlaşmasının

sonucunda insanlar Goldsmitlerden altınlarını alma ihtiyacı duymadan, onlar

tarafından verilen sertifikaları alışverişlerinde kullanmaya başlamışlardır. Bu

sertifikalar günümüzdeki kağıt paranın (banknot) ilk örneklerinden biri olarak düşünülebilir.

Bu süreçte Goldsmithler insanların

altınlarını almaya gelmediklerini, gelseler dahi onlardan çok daha fazla

miktarda altının getirildiğini tecrübe etmişlerdir. Günümüzde de durum

böyledir. Bankalardaki vadesiz mevduatlar sürekli olarak artmaktadır. Sonrada

kendilerinde bulunan altınları başkalarına kredi olarak kullandırmaya

başlamışlardır. Goldsmithler günümüz bankalarından farklı olarak hem altın

yatıranlardan hem de altını kredi olarak kullananlardan para kazanmışlardır.

Yani Goldsmithler kendilerine vadesiz olarak yatırılan altınların tamamını

kasalarında tutmamışlardır. Günümüzde de bankalar kendilerine vadesiz olarak

yatırılan paraların tamamını kasalarında tutmamaktadırlar.

Ancak savaş, doğal afetler gibi durumlarda,

insanlar Goldsmithler tarafından verilen sertifikaya güvenmemiş ve Goldsmithlerden

altınlarını talep etmişlerdir. Goldsmithler ise altınların bir kısmını kredi

olarak başkalarına kullandırdıkları için bu talepleri karşılayamayarak iflas

etmişlerdir.

İnsanların panik halinde bankalardan

paralarını talep etmeleri halinde günümüzde de bankalar iflas edebilir.

Dolayısıyla bankacılık sektöründe güven büyük önem arz etmektedir. Güven

kaybının telafisi çok maliyetli olabilmektedir. 1994 yılında 5 Nisan Kararları

olarak bilinen kararlarla bankacılık sektörüne duyulan güveni artırmak için mevduata

%100 devlet güvencesi getirilmiştir. Sonrası malum. Kasım 2000 ve Cumhuriyet

tarihimizin en büyük krizi olarak bilinen Şubat 2001 krizi ile 20’den fazla

banka batmış böylece bankacılık sektörünün üçte biri çökmüş ve devlet %100

güvence verdiği mevduat hesaplarındaki paraların tamamını ödemek durumunda

kalmıştır…

Son yazdıklarımdan Kasım 2000 ve Şubat

2001 krizlerinin sadece likidite riskinden kaynaklandığı anlaşılmasın. Bu

krizler 1990’lı yıllarda biriktirdiğimiz ekonomik problemlerin, sürekli ötelediğimiz yapısal reformların bir sonucudur. Ancak Kasım 2000’de bankalar arası piyasada faizlerin %7.500’ü

(yüzde yedi bin beş yüz!) aşmış olması, bankacılık sektörünün likidite krizine

verilebilecek maalesef güzel bir örnek olmuştur.

Devlet bugün mevduatın ne kadarına garanti veriyor ?

YanıtlaSil100 Bin TL

SilHocam, "Tasarruf sahipleri vadesiz mevduat hesabında bulunan paraları çekmek isterlerse bankalar bu talebin sadece %8,55’ini karşılayabileceklerdir!" cümlesindeki %8,55'i nasıl hesapladınız, hazır veri mi yoksa?

YanıtlaSil%0,93/%10,88

Silzorunlu karşılıklar 8,55 e eklenecek mi yoksa dahil mi

YanıtlaSilZorunlu karşılıklar nakit değerlerin içinde yer almıyor.

SilLikidite riskin çözüm yolları var mı peki?

YanıtlaSil